Ostatnimi czasy kluczowym dowodem na to, że polityka gospodarcza w Polsce jest źle prowadzona, jest kurs złotego. Chodzi o to, że od początku roku nasza waluta mocno się osłabiła wobec dolara i euro. Osłabienie to ma wynikać rzekomo z błędów, takich jak „rozdawnictwo” czy „zbyt niskie stopy procentowe”. Gdyby stopy były wyższe, a 500+ zlikwidowane, mielibyśmy mocną walutę i niższą inflację. To obiegowa opinia, która ma jednak niewiele wspólnego z rzeczywistością.

Przeczytaj także:

- Dobrze, że NBP nie podniósł stóp. Oto powody

- Zima, która przed nami będzie jednym z największych wyzwań w powojennej historii Europy

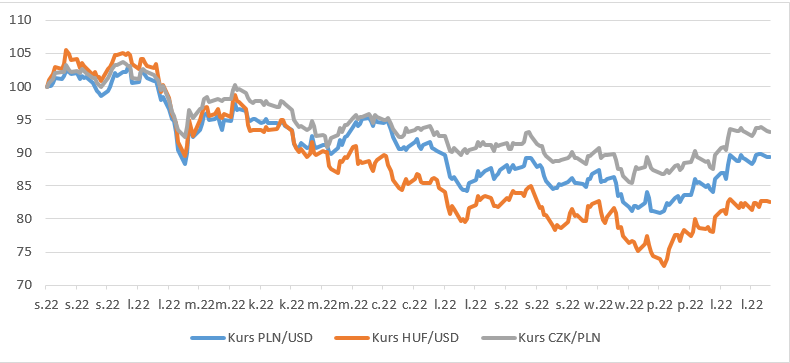

Zacznijmy od tego, że faktycznie, kurs złotego wobec dolara osłabił się o ponad 10 proc. od początku roku. I trzeba przyznać, że to sporo. Szczególnie że jeszcze na początku tego roku złoty wykazywał tendencję wzrostową, a zatem umacniał się wobec USD. Analizujemy dolara, ponieważ to ta waluta odgrywa kluczową rolę, jeśli chodzi o zakupy surowców energetycznych, a zatem jej notowania mogą silnie oddziaływać na inflację krajową. Poza tym także euro znacząco osłabiło się w tym roku wobec amerykańskiego pieniądza. Powód? Oczywiście wojna w Ukrainie i związane z nią ryzyka makroekonomiczne dla niemal całej Europy. Świat finansów widzi wśród państw UE te same zagrożenia gospodarcze, czyli wzrost kosztów związany z drożejącymi surowcami. Dodatkowo Polska znajduje się w bezpośrednim sąsiedztwie wojny. To oznacza, że w jej wypadku ryzyko geopolityczne jest znacznie większe niż w sytuacji Hiszpanii czy Francji.

Odpowiedź na taką argumentację może być następująca: a czeska korona, ona nie osłabiła się tak bardzo, jak złoty. A przecież Czechy też są blisko wojny. Zgoda. Chociaż czy sytuacja Polski i Czech jest identyczna? Tu można polemizować. Przyjmijmy jednak, że oba kraje są narażone na to samo ryzyko geopolityczne. Zanim przejdę do wyjaśnienia, dlaczego korona osłabiła się mniej niż złoty, wspomnę jeszcze o węgierskim forincie. Ten, w ciągu ostatnich jedenastu miesięcy stracił najwięcej w porównaniu do złotego i korony. Nie jest zatem tak, że to PLN jest najgorszy w tej części Europy. Od początku roku forint stracił bowiem wobec dolara niemal 18 proc. Nasza waluta zaś niecałe 11 proc. Czeska korona z kolei blisko 7 proc. Co istotne, wśród tej trójki najwyższe stopy są tam, gdzie kurs zleciał najbardziej. Na Węgrzech główna stopa wynosi bowiem 13 proc., jest zatem niemal dwukrotnie wyższa niż w Polsce. W Czechach to 7 proc. więc trochę więcej niż u nas. To pokazuje, że stopami procentowymi w obecnych warunkach trudno jest w dłuższym okresie oddziaływać na poziom kursu.

Waluty państw naszego regionu są aktualnie silnie uzależnione od dwóch czynników. Pierwszym jest oczywiście bliskość wojny i wynikające z tego konsekwencje, zarówno ekonomiczne, jak i polityczne. Drugim, także bardzo istotnym, jest poziom stóp procentowych za Oceanem. Im bardziej jastrzębi jest amerykański Fed, tym gorzej dla złotego, forinta i korony czeskiej. Jeśli zaś pojawia się perspektywa bardziej gołębiego nastawienia Rezerwy Federalnej, wtedy waluty państw naszego regionu zyskują. Są one zatem pod wpływem potężnych sił, które bardzo trudno jest przeważyć poziomem stóp krajowych. Można je zatem podnosić, nie osiągając większego efektu kursowego. Potwierdzeniem tej tezy jest ostanie umocnienie tych walut, mimo że stopy nie ruszyły się z miejsca. Po prostu wzrosło prawdopodobieństwo wyhamowania podwyżek stopy procentowej w USA, co ma związek ze spowolnieniem inflacji. To wystarczyło.

Jaki jest zatem powód, dla którego korona osłabiła się znacznie mniej niż złoty? Wystarczy spojrzeć na poziom rezerw Czeskiego Banku Narodowego, żeby zorientować się, o co chodzi. Jeszcze na początku tego roku było to 175 mld USD. W październiku zaś już 130 mld USD. Oznacza to, że w ciągu ostatnich miesięcy rezerwy te zmniejszyły się o 25 proc. To pokazuje, jak wielka musiała być skala interwencji tamtejszego banku centralnego, zmierzająca do stabilizacji kursu narodowej waluty. W tym samym czasie spadły też rezerwy NBP, ale skala tego spadku była znacznie mniejsza w porównaniu z tą w Czechach. Wyniosła bowiem 10 mld USD. To zatem nie poziom stóp czy inne czynniki makroekonomiczne zdecydowały o tym, że korona radziła sobie lepiej niż złoty, tylko aktywność władz monetarnych, które podejmowały interwencje na rynku walutowym w celu umocnienia korony. Kosztem było znaczne uszczuplenie rezerw walutowych.

Narracja o tym, że złoty jest słabszy, bo stopy procentowe są za niskie, i do tego ludzie mają pieniądze z programów społecznych, co wpływa na poziom zadłużenia, nie ma potwierdzenia w rzeczywistości. Nasza waluta jest pod presją sytuacji geopolitycznej i starań największych banków centralnych świata, zmierzających do zduszenia inflacji. To są główne czynniki, jakie decydują o kursie PLN.