Niewiele ciekawego działo się w segmencie ropy i gazu przez ostatnie kilka lat. Wstrzymane inwestycje, znikoma cena ropy, budowanie dynamiki na konkurencyjnych rynkach energii odnawialnej, słaba koniunktura rynków krajów rozwijających się, to tylko kilka z przyczyn. Wreszcie po okresie stagnacji, wymuszonej falą COVID-ową, zaczęła się pojawiać długo oczekiwana aktywność, głównie spowodowana rosnącą ceną ropy, której rezultatem jest uruchomienie nowych i wstrzymanych projektów, większa mobilizacja platform oraz statków wiertniczych przeznaczonych na nowe inwestycje uruchamiane w różnych krajach. Agresja Rosji na Ukrainę wprowadziła nową optykę i sprawy nabrały zawrotnego tempa.

Obserwując rynek po stronie segmentu upstreamowego, gdzie zaczyna się cały proces eksploatacji złóż, można zauważyć wyraźnie odbijający się trend i akwizycje nowych jednostek offshorowych do pracy.

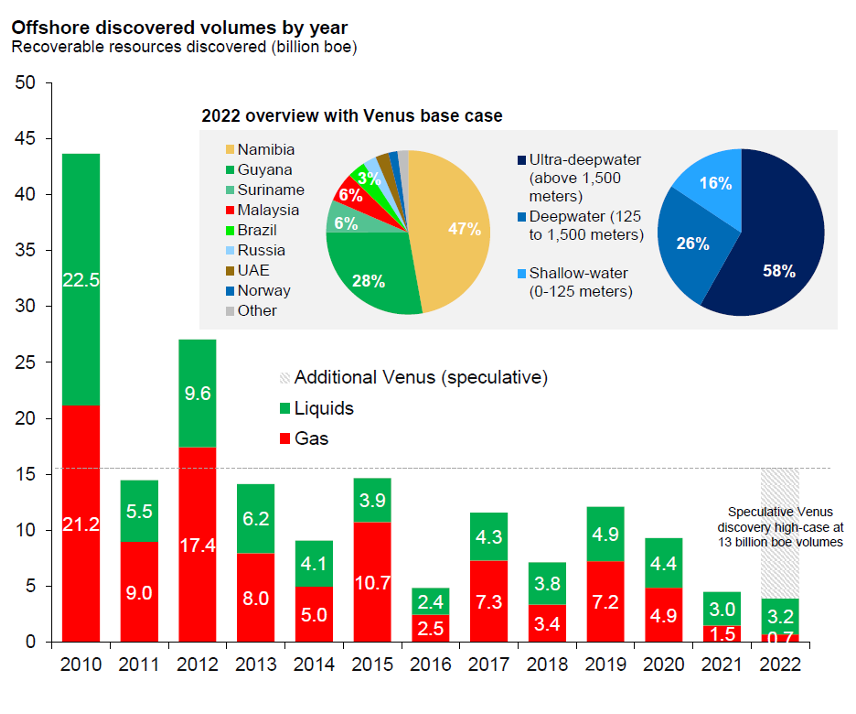

Źródło: IHS

Stopień wykorzystania poszczególnych jednostek wiertniczych wzrósł w ciągu ostatniego roku o ponad 2 punkty, a samych platform typu Jack Up o ponad 3, co świadczy o kontraktowaniu kolejnych urządzeń wiertniczych do pracy.

Rośnie również liczba odkrytych złóż, zarówno po stronie ropy, jak i gazu. Poniższy diagram ilustruje to w kontekście ostatnich 12 lat. Rok 2021 był jednym z najgorszych w historii i na jego tle nieskończony jeszcze rok 2022 wygląda już dużo lepiej, z wiodącymi nowymi odkryciami w Namibii. Należy pamiętać o inercji rynku, która po długim okresie wychłodzenia jest nieunikniona. Nowe odkrycia pojawiają się wraz z utrzymaniem trendu wzrostowego rynku i uruchamianiem nowych kampanii wiertniczych, oczywiście z pewną dozą prawdopodobieństwa, bo gwarancji trafienia na złoże, nie ma nigdy.

Nie zanosi się też na to, żeby wartość ropy gwałtownie spadła. Analitycy rynkowi przewidują utrzymanie ceny na poziomie $100 za baryłkę ropy Brent, a to dużo powyżej średniej opłacalności projektów na morzu.

REGION WSCHODNIEJ CZĘŚCI MORZA ŚRÓDZIEMNEGO I JEGO ZNACZENIE W SYTUACJI KONFLIKTU NA UKRAINIE

Wschodnia część Morza Śródziemnego to dziś najbardziej perspektywiczna i skupiająca uwagę strefa, w kierunku której skierowane są zainteresowania wielu państwa, a w szczególności najbardziej dojrzały rynek egipski. Historycznie Egipt zawsze pełnił bardzo znacząca rolę wśród państw posiadających duże aktywa gazowe i jeszcze w roku 2010 znajdował się wśród 15 największych eksporterów tego surowca na świecie, wysyłając gaz do Hiszpanii, Stanów Zjednoczonych i państw ościennych, jak Jordania lub Izrael.

Już w roku 2003 rozpoczęto budowę dużego rurociągu przesyłowego Arab Gas Pipeline, pozwalającego na eksport gazu za granice, który stopniowo rozbudowywano, łącząc ze sobą kolejne kraje, począwszy od Jordanii, potem przedłużając go do Syrii z krótką odnogą do Izraela, następnie do Libii, Turcji, a nawet Iraku. Cała instalacja ma ponad 1000 kilometrów długości oraz 36 cali średnicy, czyli dokładnie tyle, co rurociąg Baltic Pipe, który budowany jest na Morzu Bałtyckim, łącząc ze sobą Danię oraz Polskę.

W roku 2008 uruchomiona została kolejna inwestycja umożliwiająca przesył gazu z Egiptu do Izraela poprzez rurociąg operowany przez konsorcjum East Mediterranean Gas (EMG pipeline), Wschodnio-Śródziemnomorski rurociąg gazu o zdolności przesyłu na poziomie 7 mld m3 rocznie, wpięty do rurociągu Arab Gas Pipeline, który dostarczał około 40% całego gazu w Izraelu. Kontrakt na dostawy rządowe podpisano do roku 2028. Niestety w roku 2012, na skutek „Wiosny Arabskiej” wstrzymane inwestycje eksploatacyjne w Egipcie spowodowały braki surowca i zarazem zaprzestanie jego transferu. Egipt musiał zapłacić kary za niewywiązanie się z umowy. Popyt na gaz wewnątrz kraju ciągle rósł, ale dzięki bardzo dużym, nowo odkrytym złożom gazu, udało się pokryć zapotrzebowanie na rynku lokalnym i uruchomić dwie, od dłuższego czasu nieczynne, eksportowe instalacje do skraplania gazu (LNG) w wyniku czego w roku 2019 uruchomiono odwrócony transfer gazu na linii przesyłowej z Izraela i surowiec stamtąd zaczął płynąć do Egiptu. Stało się to możliwe dzięki temu, że Izrael w roku 2016 odkrył i eksploatuje gaz z jednego dużego złoża „Leviatan” oszacowanego na 22.7 tryliona stóp sześciennych (22.7tcf).

Przeczytaj także:

- Odejście od rosyjskiego gazu dzięki szybkiej dywersyfikacji zasobów

- Polskie promy pasażersko-samochodowe a nadzór inwestycyjny w projektach stoczniowych

- Morskie Farmy Wiatrowe w Polsce – “Szanse i zagrożenia”

Wiosna Arabska miała bardzo destrukcyjny wpływ na gospodarkę energetyczna Egiptu, który jest państwem o populacji 100 milionów mieszkańców i w którym większość produkowanej energii elektrycznej jest oparta na gazie. Nie tylko musiano zerwać kontrakt na długoterminowe dostawy gazu do Izraela, ale również w trybie awaryjnym, uruchomiono dostawy gazu z Jordanii, która w roku 2015 zakontraktowała pływający terminal skroplonego gazu FSRU i z którego nadwyżki przesyłane były do Egiptu.

Równolegle Egipt w tym samym momencie, w rekordowo krótkim czasie, zbudował infrastrukturę i wyczarterował dwa duże terminale skroplonego gazu FSRU na swoje własne potrzeby. W tamtym czasie był to największy import skroplonego gazu na świecie. Obie jednostki pochodziły od armatorów norweskich, pierwszy od największego na świecie operatora takich statków firmy Hoegh, a drugi od firmy BW Offshore. Statki zakontraktowano na 5 lat z możliwością przedłużenia, ale bez możliwości wykupu. Pierwszy statek, którego czarter już się skończył, został zwolniony i zabrany przez armatora na kolejny projekt, natomiast drugi, mimo tego, że już w Egipcie gazu nie brakuje, wciąż stoi zacumowany z w pełni załadowanymi zbiornikami, jako awaryjne źródło gazu do natychmiastowego wykorzystania.

Cały bieg wydarzeń zmieniło w 2015 odkrycie drugiego po Algierskim, największego złoża gazu na Morzu Śródziemnym, zlokalizowanego na wodach głębokich, na koncesji eksploatowanej przez włoski koncern ENI. Potwierdzone komercyjnie złoże Zohr o objętości 850 miliardów metrów sześciennych, okazało się prawdziwą żyłą złota, dwa razy większą niż największe złoże gazu u wybrzeży Izraela, w związku z czym rząd egipski, przy współpracy z ENI uruchomił program jego natychmiastowego rozwoju. Za orientacyjną kwotę 12 miliardów dolarów zrobiono ponad 20 komercyjnych odwiertów, połączono wszystko rurociągami przesyłowymi na ląd, wraz z budową rafinerii na lądzie, a pierwszy gaz popłynął już po 28 miesiącach od rozpoczęcia inwestycji. To był moment zwrotny i rozbudzenie apetytu krajów ościennych, choćby takich jak Cypr czy Grecja, które uruchomiły podobne programy poszukiwawcze. Złoże Zohr leży na pograniczu morskiej strefy ekonomicznej Egiptu i Cypru, z dużym prawdopodobieństwem można zatem przyjąć, że po stronie cypryjskiej znajdują się również bardzo duże pokłady gazu.

W ciągu ostatnich 10 lat Egipt bardzo intensywnie realizował plany sprzedaży i rozwoju nowych koncesji, zarówno na ladzie jak i na Morzu Czerwonym i Śródziemnym. Formuła zagospodarowania nowych obszarów, przyniosła rezultaty. Oprócz włoskiego ENI dużą aktywność w tamtym regionie wykazują inne koncerny paliwowe, takie jak brytyjskie BP, holenderski Shell, czy amerykański Noble Energy udziałowiec na Izraelskim złożu Leviathan, niedawno przejęty przez Chevron. Część mniejszościowych udziałów, jak w przypadku złoża Zohr ma też rosyjski Rosnieft. Firmy rosyjskie przez wiele lat próbowały zaznaczyć swoja obecność w regionie, mając na uwadze możliwość nie tylko akwizycji nowych koncesji, ale również wejście na rynki do tej pory zdominowane przez firmy Europejskie, jednak nie udało im się tego w pełni osiągnąć. Doświadczenie w segmencie ropy i gazu jest często bardziej istotne, niż siła pieniądza i o ile tego ostatniego może nie brakować Rosji, to jednak wypracowanie relacji, zbudowanie zespołów oraz transfer wiedzy nie jest domeną firm rosyjskich.

Naturalnie dzisiaj w obliczu konieczności dywersyfikacji dostaw surowców z Rosji, misja tych firm, również na Bliskim Wschodzie jest mocno ograniczona, a rośnie na znaczeniu rola państw lokalnych, które mają świadomość, że stoją przed ogromną szansą wypełnienia luki podażowej stanowiącej alternatywę dla gazu z Rosji.

Egipt i Izrael rozpoczęły już rozmowy na temat budowy drugiej nitki gazociągu łączącego te państwa. Obecnie nadwyżki gazu po stronie Izraelskiej są tłoczone do Egiptu rurociągiem łączącym te kraje oraz drugą nitką, która łączy Izrael z Jordanią, w ten sposób, właściwie można powiedzieć, że Izraelski gaz zasila też domy w Libanie, który jest połączony z Syrią i Jordanią. W tle toczącego się konfliktu na Ukrainie, zarówno Egipt jak i Izrael zdają sobie sprawę, że mogą być alternatywa dla rosyjskiego gazu, Izrael tylko jako dostawca surowca, a Egipt jako magazyn i port załadunku.

W ciągu ostatnich kilku lat nowe odkrycia gazu rozbudziły apetyt na to, aby Egipt stał się regionalnym dystrybutorem (hubem) ciekłego gazu. Ze swoimi dwoma terminalami, które przez kilka lat były nieaktywne z powodu niedostatku gazu, Egipt rozpoczął sprzedaż gazu ciekłego w formule spotowej. Pierwszy załadowany statek greckiego armatora GasLog odpłynął z Egiptu do Rotterdamu w styczniu 2021. Dwa terminale Damietta i IDKU po wielu latach bezczynności zaczęły przynosić zyski, tym samym rośnie znaczenie Egiptu na arenie europejskiej. Pozostaje tylko pytanie na jak długo starczy paliwa, żeby te marzenia się spełniły. Szybko rosnąca populacja ponad 100-milionowego kraju, braki po stronie ropy, następujący rozwój technologiczny, mogą budzić wątpliwości, czy na wszystko starczy zasobów. Optymizmem nie napawa fakt, że inwestycje na offshorze po okresie uśpienia dopiero się rozpoczynają, a kraj taki jak Egipt zawsze przenosił ciężar finansowy na inwestorów zagranicznych. Może się więc stać tak, że eksport będzie mocno ograniczony, ponieważ rosnące zapotrzebowanie rynku lokalnego nie pozostawi żadnych nadwyżek eksportowych, a nowe inwestycje nie będą nadążać za popytem.

Nadzieje mogą budzić plany inwestycyjne krajów, takich jak Cypr i Grecja. Cypryjczycy chcą połączyć podwodnym rurociągiem swoje instalacje na złożu Afrodyta z Egipskim terminalem LNG. Problemem pozostanie zapewne sfinansowanie tego projektu, szacowanego na miliard dolarów oraz fakt ze pierwszy gaz popłynie tam dopiero w roku 2026. Budowa rurociągu ma się teoretycznie zacząć do końca roku 2022.

Jednak największe emocje budzi dyskusja budowy rurociągu EastMed, łączącego Izrael z Grecją, który miałby zasilać w gaz państwa europejskie. Wstępne oszacowania planowanego rurociągu okazują się, jednak bardzo kosztowne. Budowa prawie 2000 km rur dużej średnicy, które byłyby kładzione na dużych głębokościach dochodzących nawet do 2000 metrów pod wodą, kosztowałaby około 6 miliardów dolarów i trwałaby niezwykle długo, nawet do 10 lat, co nie wydaje się aktualnie najlepszym rozwiązaniem. Ponieważ Egipt od dawna buduje swoja pozycje w regionie i bardzo poważnie myśli o tym, aby stać się gazowym hubem, najbardziej prawdopodobną opcją wydaje się być transfer rurociągiem do Egiptu, skroplenie gazu i transport morski w postaci LNG dalej do Europy.

Gdzie w tym obrazku znajduje się Polska i kraje koalicji Trójmorza?

Transfer gazu rurociągiem jest cenowo nie do pobicia, szczególnie wtedy, kiedy on już istnieje, a taka infrastruktura jest generalnie powszechnie dostępna, przynajmniej na lądzie w każdym państwie. W przypadku wielu krajów warunek ten jest już spełniony. Rurociągi przesyłowe są, były i będą budowane. Problemem może być infrastruktura podmorska, której budowa zajmuje więcej czasu i jest dużo droższa. Wydaje się, że Polska wyciągnęła wnioski ze współpracy z Rosją. Zbudowany w Świnoujściu terminal LNG, po kolejnej rozbudowie będzie w stanie zaspokoić 1/3 krajowego zapotrzebowania na gaz. Równolegle biegnie inwestycja uruchomienia instalacji przesyłowej rurociągiem Baltic Pipe i dostaw gazu z szelfu norweskiego. Technicznie rurociąg będzie w stanie przesłać około 10 miliardów m3 gazu rocznie, jeśli będzie w całości wykorzystany. Niewiadoma na dzisiaj pozostaje tylko kwestia, czy uruchomiony zostanie dodatkowy terminal pływający FSRU na Morzu Bałtyckim, będący w stanie magazynować i przesyłać gaz bezpośrednio do sieci. Jeśli tak się stanie, infrastrukturalnie będziemy dosyć dobrze przygotowani. Pozostaje, więc pytanie skąd przypłynie do nas gaz. Wieloletnia umowa na dostawy gazu z Kataru to jeden pewny kierunek, drugi zapewne będzie realizowany z USA, ale kontraktacje czynione przez wiele krajów europejskich na raz, mogą powodować trudności z realizacją wszystkich zamówień po stronie dostawcy. Być może, więc należałoby rozważyć kraje Śródziemnomorskie, a tu niestety nie ma dużego wyboru, bo terminale do skraplania gazu oraz jego zasoby są obecnie tylko w rękach Egiptu. Otwarcie tamtego kierunku, mogłoby stać się alternatywą nie tylko dla Polski, ale również krajów Europy Centralnej, które są dzisiaj zdane głównie na gaz rosyjski. Połączenie Polski rurociągiem z krajami ościennymi, graniczącymi na południu byłoby, podobnie jak w przypadku państw Bliskiego Wschodu, nowym źródłem dostaw i lewarem na dostawy rosyjskie. Polska stałaby się wówczas nie tylko znaczącym partnerem dla państw centralnych i zarazem gazowym hubem, z dużym spokojem zapełniającym całą rezerwę mocy na terminalu pływającym, ale również częścią bardzo lukratywnego biznesu zapewniającego duży dochód dla Polski.

Autor: Maciej Olczak, Prezes Energy Market Observer ENMARO (www.enmaro.com) oraz ACC (www.asia-poland.com), międzynarodowy ekspert w obszarze projektów offshore, w tym ropy i gazu.